ENQUÊTE

Les banques les moins chères

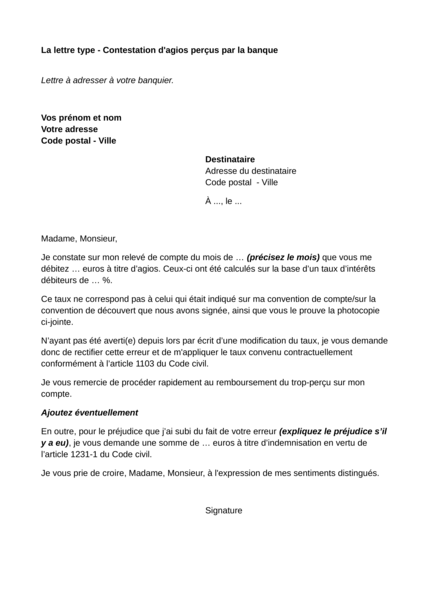

Votre compte bancaire s'est trouvé à découvert pendant quelques semaines et votre banquier vous a prélevé des agios. Le montant de ceux-ci ne correspond pas au taux figurant dans votre convention de compte ou dans les termes de l’autorisation de découvert négociée avec votre banquier.

Les agios sont calculés en fonction d’un taux dénommé « taux annuel effectif global » (TAEG) qui inclut, outre les intérêts du découvert, tous les frais afférents à l’opération (frais, commission et rémunération de toute nature).

La stipulation des intérêts conventionnels doit être écrite dans la convention de compte ou de découvert autorisé d’une durée de moins de 3 mois que vous avez signée. Le TAEG devra ensuite figurer sur chacun de vos relevés mensuels.

À défaut de mention dans la convention de l’obligation de payer des agios en cas de découvert, le banquier ne peut pas vous en facturer, même s’ils figurent dans les conditions générales tarifaires. Il ne peut alors solliciter que des intérêts au taux légal. Sachez que dans ce cas, vous avez 5 ans à compter de la conclusion du contrat pour contester les agios qui vous seraient facturés.

Le banquier est tenu de respecter le taux d’intérêt convenu contractuellement à moins qu’il ne vous ait informé par écrit d’une modification du taux au moins 2 mois avant sa mise en application et que vous ne vous y êtes pas opposé.

Articles L. 341-1 et L. 314-7 du Code de la consommation, article L. 312-1-1 du Code monétaire et financier, arrêté du 29 juillet 2009.

Articles 1103 et 1907 du Code civil.

Si le taux des agios qui vous est appliqué n’est pas celui contractuellement prévu, vous pouvez contester par écrit, de préférence en lettre recommandée avec accusé de réception (LRAR), le montant auprès de l’agence qui tient votre compte et exiger que la banque vous restitue les sommes indûment prélevées. Vous avez en outre droit à une indemnisation pour le préjudice éventuel que vous aurait causé l’erreur de la banque.

Articles 1302-1 et 1231-1 du Code civil.

Sauf cas particuliers, lorsque vous saisirez le tribunal, vous devrez justifier avoir réalisé des démarches en vue de parvenir à une résolution amiable du litige (art. 54 du Code de procédure civile). Il s’agit, par exemple, d’évoquer les différents courriers que vous avez écrits ainsi que les délais laissés pour vous répondre. À défaut, le juge pourra vous inviter à procéder à une tentative de règlement amiable de votre litige, avant de vous adresser à nouveau à lui.

Retrouvez notre fiche « Devant quel tribunal agir ? »

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus