ENQUÊTE

Vous éprouvez de graves difficultés financières car vous avez contracté des crédits pour des montants que vous ne parvenez plus à rembourser. Vous devez faire face à des dépenses imprévues (important arriéré d’impôt, par exemple, sinistre, condamnation civile, etc.) ou vos ressources ont diminué à tel point qu’il vous est impossible de rembourser vos créanciers tout en continuant à faire face aux dépenses de la vie quotidienne. Si vous êtes dans l’une de ces situations, vous êtes en état de surendettement.

La procédure de surendettement est engagée en remplissant une déclaration sur le formulaire type que l’on peut obtenir à l’adresse ci-dessous : https://www.formulaires.modernisation.gouv.fr/gf/cerfa_13594.do

Le formulaire rempli doit être remis au secrétariat de la commission (Banque de France locale). Vous recevrez une attestation de dépôt de la demande en main propre, par lettre simple ou par voie électronique. La commission dispose d’un délai de 3 mois qui court à compter de la date de dépôt du dossier pour examiner la recevabilité de la demande. En cas de dépassement de ce délai, le taux d’intérêt des emprunts contractés est ramené au taux légal pendant 3 mois, sauf décision contraire de la commission ou du juge.

Le dépôt du dossier entraîne l’inscription au Fichier national des incidents de remboursement des crédits (FICP).

Si le dossier est recevable (dettes non professionnelles, état de surendettement avéré, bonne foi du débiteur), la décision est notifiée par lettre recommandée avec accusé de réception au débiteur, à ses créanciers, aux établissements financiers dans lesquels il détient un ou plusieurs comptes et à la caisse d’allocation familiale du demandeur. Les procédures d’exécution sont suspendues pendant deux ans au maximum. Lors d’une phase amiable, la commission va tenter de concilier les parties en vue de l’élaboration d’un plan conventionnel de redressement, d’une durée maximale de 7 ans sauf exceptions pour les dossiers déclarés recevables ou mis en œuvre depuis le 1er juillet 2016, accepté par le débiteur et ses principaux créanciers. Le plan contient des mesures propres à assurer l’apurement des dettes (par exemple, leur rééchelonnement, une diminution ou une suppression). En cas d’accord des parties, le plan est daté et signé par le débiteur et ses créanciers et est rendu exécutoire par la signature du président de la commission.

Si l’accord des parties n’est pas obtenu, ce défaut d’accord fait l’objet d’un procès-verbal signé par le président de la commission. Dans un délai de 15 jours à réception du document, le débiteur peut demander à la commission d’imposer aux créanciers différentes mesures de nature à favoriser l’extinction de la dette.

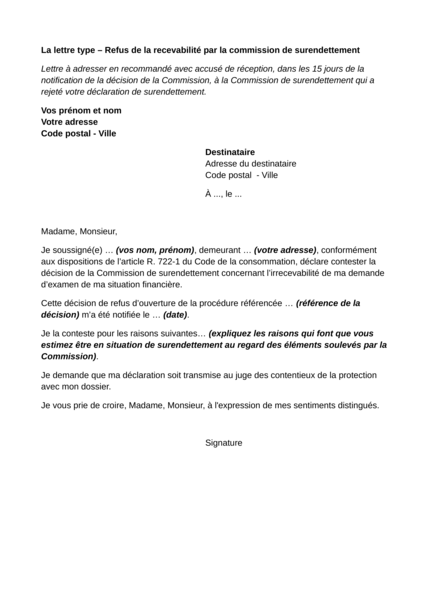

En cas d’irrecevabilité, la décision de la Commission de surendettement est notifiée au seul demandeur par lettre recommandée avec accusé de réception. Cette décision d’irrecevabilité est susceptible de recours dans les 15 jours de sa notification par déclaration remise au secrétariat de la commission ou lettre recommandée avec accusé de réception en précisant les motifs du recours et en apportant des éléments concrets démontrant que vous remplissez les conditions exigées par la loi pour bénéficier du surendettement. Sont indiqués également les noms et prénoms de l’auteur ainsi que les références à la décision attaquée. Le recours est ensuite transmis par la commission au juge des contentieux de la protection qui doit se prononcer sur la seule recevabilité du dossier sans préconiser d’autres mesures.

Articles L. 711-1 et R. 711-1 et suivants du Code de la consommation.

Adressez un courrier à la Commission de surendettement qui a rejeté votre demande afin de contester sa décision en apportant tous les éléments concrets démontrant que vous remplissez les conditions exigées par la loi pour bénéficier du surendettement.

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus