ACTUALITÉ

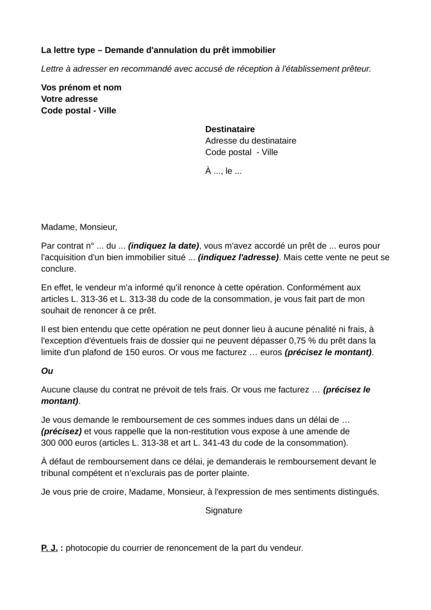

Il y a moins de quatre mois, vous avez obtenu un prêt afin de financer l'achat d'une maison ou d'un appartement. Mais le vendeur s'est finalement désisté et de fait, vous décidez donc de renoncer à votre emprunt. Votre banquier vous facture des frais pour étude de dossier qui vous paraissent contestables.

Le contrat de crédit est rattaché à l’achat immobilier. Si celui-ci ne se fait plus, le contrat de prêt n’a plus de raison d’être. Ces deux contrats sont interdépendants. Par conséquent, la loi prévoit que si la vente immobilière ne s'est pas réalisée dans les quatre mois qui suivent l'obtention d'un prêt (ce délai peut être plus long si les parties en conviennent), vous pouvez renoncer au prêt qui, de fait, perd tout son intérêt.

Sachez que, si votre contrat de prêt le prévoit, l'établissement financier peut quand même retenir 0,75 % du prêt pour frais d'études ou de dossier sans que cette somme ne puisse excéder 150 euros.

Articles L. 313-1, L. 313-36, L. 313-38 et R. 313-22 du Code de la consommation.

Adressez un courrier de mise en demeure de remboursement auprès de votre établissement bancaire afin de contester les frais éventuellement indus (frais non prévus au contrat, frais supérieurs à 150 euros). Vous pourrez préciser qu’il encourt des sanctions à savoir une amende de 300 000 euros.

Articles L. 313-38 et L. 341-43 du Code de la consommation.

Sauf cas particuliers, lorsque vous saisirez le tribunal, vous devrez justifier avoir réalisé des démarches en vue de parvenir à une résolution amiable du litige (art. 54 du Code de procédure civile). Il s’agit, par exemple, d’évoquer les différents courriers que vous avez écrits ainsi que les délais laissés pour vous répondre. À défaut, le juge pourra vous inviter à procéder à une tentative de règlement amiable de votre litige, avant de vous adresser à nouveau à lui.

Retrouvez notre fiche « Devant quel tribunal agir ? »

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus