ENQUÊTE

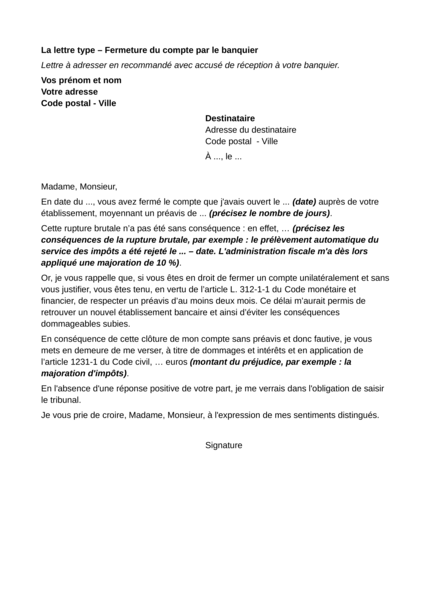

Votre banquier a clôturé votre compte de dépôt, sans aucun préavis ou en vous informant quelques jours seulement avant la clôture, vous empêchant ainsi de prendre vos dispositions pour ouvrir un autre compte afin d’assurer la continuité de vos opérations financières.

Si les banques disposent de la liberté de clôturer un compte sans motif, la loi exige qu'elles respectent un préavis d’au moins deux mois permettant aux clients d’organiser leur situation.

Cependant, si le compte a été ouvert sur intervention de la Banque de France dans le cadre de la procédure de droit au compte (voir la lettre type « Refus d'ouverture d'un compte »), sa clôture est réglementée. Ainsi lorsque l’établissement veut clôturer ce type de compte, il doit envoyer, sauf exceptions, au moins deux mois à l’avance, une notification écrite et motivée au titulaire du compte et, pour information, à la Banque de France.

Dans tous les cas, s’il ne respecte pas ce préavis, le banquier commet une faute et engage sa responsabilité contractuelle à l’égard du client qui subirait un préjudice du fait de la clôture de son compte. Cette faute est susceptible d’ouvrir droit au versement de dommages et intérêts.

Articles L. 312-1-1 V et L. 312-1 IV du Code monétaire et financier.

Article 1231-1 du Code civil.

Si votre banquier ne respecte pas ces obligations et si cette clôture subite vous a causé un préjudice, adressez-lui la lettre ci-dessous afin de réclamer un dédommagement. Vous disposez en cas de refus de votre banquier, d’un second niveau de réclamation, auprès du médiateur de votre banque.

Sauf cas particuliers, lorsque vous saisirez le tribunal, vous devrez justifier avoir réalisé des démarches en vue de parvenir à une résolution amiable du litige (art. 54 du Code de procédure civile). Il s’agit, par exemple, d’évoquer les différents courriers que vous avez écrits ainsi que les délais laissés pour vous répondre. À défaut, le juge pourra vous inviter à procéder à une tentative de règlement amiable de votre litige, avant de vous adresser à nouveau à lui.

Retrouvez notre fiche « Devant quel tribunal agir ? »

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus