ENQUÊTE

Vous avez souscrit un crédit à titre personnel ou dans un but étranger à votre activité commerciale ou professionnelle pour financer l'achat d'un bien de consommation (voiture, téléviseur…) ou d’une prestation de service (permis de conduire, abonnement à un club de sport…). Ce crédit, remboursable sur plus de trois mois, est d’un montant supérieur ou égal à 200 euros et inférieur ou égal à 75 000 euros. Vous disposez d’une somme qui vous permet de procéder au remboursement de tout ou partie de ce crédit.

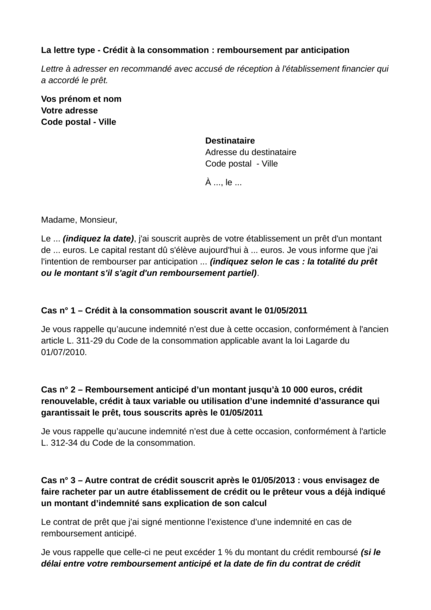

Un consommateur peut toujours rembourser à tout moment, totalement ou partiellement, un crédit à la consommation. Toute clause qui imposerait un délai de préavis serait jugée illicite (par exemple : Cour de cassation, 1re chambre civile, n° 06-16349 du 5 février 2009 concernant un préavis de 3 mois).

Mais à l’occasion d’un remboursement anticipé, le prêteur peut vous réclamer une indemnité de remboursement si ces conditions cumulatives sont réunies :

Sachez toutefois, que même dans ces cas, aucune indemnité de remboursement n’est due si le remboursement anticipé :

Dans les cas où le prêteur peut exiger une indemnité, elle ne peut dépasser :

Sachez que ces dispositions ne s’appliquent pas aux contrats de location avec option d’achat.

Bon à savoir

La loi est différente en matière de crédit immobilier, souscrit pour l’achat ou la construction d’un bien immobilier (terrain, immeuble à usage d’habitation, construction de maison…) ou des travaux de réparation ou de rénovation y afférant, hormis ceux destinés à financer une activité professionnelle (SCI par exemple).

Dans le cas d’un crédit immobilier, l'établissement financier a le droit de refuser un remboursement égal ou inférieur à 10 % du montant initial du prêt si le contrat l’a prévu, sauf s’il correspond à son solde.

Pour les contrats signés à compter du 29 juin 1999, aucune pénalité n'est due en cas de :

Vous pouvez être tenu de payer une indemnité contractuelle mais son montant doit être limité à la valeur d'un semestre d'intérêts sur le capital remboursé au taux moyen du prêt, dans la limite de 3 % du capital restant dû avant remboursement.

Sauf cas particuliers, lorsque vous saisirez le tribunal, vous devrez justifier avoir réalisé des démarches en vue de parvenir à une résolution amiable du litige (art. 54 du Code de procédure civile). Il s’agit, par exemple, d’évoquer les différents courriers que vous avez écrits ainsi que les délais laissés pour vous répondre. À défaut, le juge pourra vous inviter à procéder à une tentative de règlement amiable de votre litige, avant de vous adresser à nouveau à lui.

Le litige, qui vous oppose à l’établissement de crédit, sera porté systématiquement devant le tribunal judiciaire en cas d’achat à crédit (article R. 312-35 du Code de la consommation).

Le tribunal compétent pourra être au choix :

Bon à savoir

Vous pouvez consulter le site du ministère de la Justice pour savoir de quel tribunal dépend une commune : http://www.annuaires.justice.gouv.fr/annuaires-12162/liste-des-juridictions-competentes-pour-une-commune-22081.html

Lire aussi Devant quel tribunal agir ?

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus