ENQUÊTE

Vous avez souscrit un emprunt immobilier ou à la consommation. Mais vous avez des difficultés et ne pouvez plus faire face aux remboursements. Vous souhaitez réaménager votre échéancier.

Depuis le 30 décembre 2023, la banque doit faire preuve de tolérance raisonnable avant d’engager une procédure d’exécution à l’encontre d’un emprunteur en difficulté. Elle propose, s’il y a lieu, des mesures de renégociation telles que le refinancement du crédit ou une renégociation des conditions initiales du prêt (prolongation de la durée, suspension des versements pendant une certaine période, modification du taux d’intérêt, réaménagement de l’échéancier, remise de dette).

À défaut, et en cas de défaillance de l’emprunteur, la banque peut exiger le remboursement immédiat du capital restant dû et des intérêts échus. En outre, elle peut réclamer une indemnité dont le montant peut atteindre 7 % (crédit immobilier) ou 8 % (crédit à la consommation) du capital restant dû, ainsi que le remboursement des frais taxables occasionnés par cette défaillance (frais de justice et honoraires des officiers ministériels). Pour un crédit immobilier, la banque peut se contenter de majorer de 3 points maximum le taux d’intérêt contractuel jusqu’à ce que l’emprunteur reprenne le cours normal de ses remboursements.

Cependant, le juge peut accorder des délais de grâce aux débiteurs en difficulté qui le saisissent. Il peut échelonner ou suspendre les remboursements sans pénalités ni majoration des intérêts. Le terme initial du crédit ne peut toutefois être reporté de plus de 2 ans par la décision du juge.

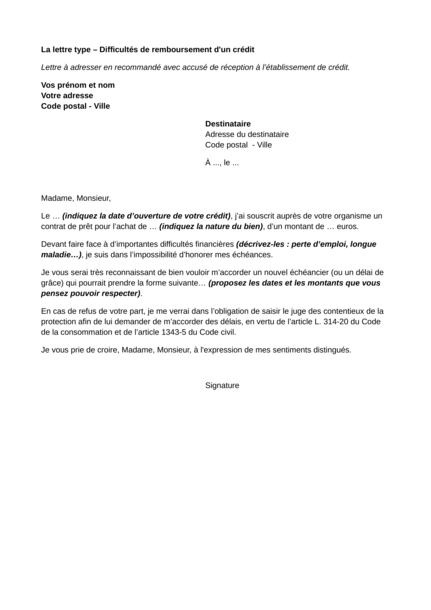

Commencez par demander à votre banque un délai de paiement en expliquant votre situation dans une lettre recommandée selon le modèle ci-dessous.

Si elle accepte, l’hypothèse retenue doit être notifiée sous forme d’un avenant au contrat initial de prêt.

Si votre organisme de crédit refuse de négocier un nouvel échéancier, il vous faudra saisir un tribunal.

Bon à savoir

Si vos difficultés à rembourser votre crédit à la consommation persistent, la banque peut régler temporairement pour vous les cotisations de votre assurance emprunteur afin de permettre le maintien des garanties souscrites (article L. 312-36 du Code de la consommation).

À noter

Écrivez à l’organisme financier dès que vous êtes certain de ne pouvoir honorer les remboursements prévus, car au-delà de deux échéances consécutives impayées, vous risquez d’être inscrit au fichier des incidents de remboursement des crédits aux particuliers (FICP) tenu par la Banque de France. Le prêteur doit vous avertir qu’il entend vous inscrire au FICP et vous aurez alors 30 jours pour régulariser votre situation afin d’éviter le fichage.

L’article L. 314-20 du Code de la consommation attribue au seul juge des contentieux de la protection le pouvoir d’accorder par voie d’ordonnance des délais de grâce, sans considération du montant du litige.

Le tribunal compétent pourra être au choix :

Il est à noter que, dans certains cas, en présence d’un titre exécutoire, les délais de paiement sont octroyés par le juge de l’exécution.

Vous pouvez consulter le site du ministère de la Justice pour savoir de quel tribunal dépend une commune : http://www.annuaires.justice.gouv.fr/annuaires-12162/liste-des-juridictions-competentes-pour-une-commune-22081.html

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus