ACTUALITÉ

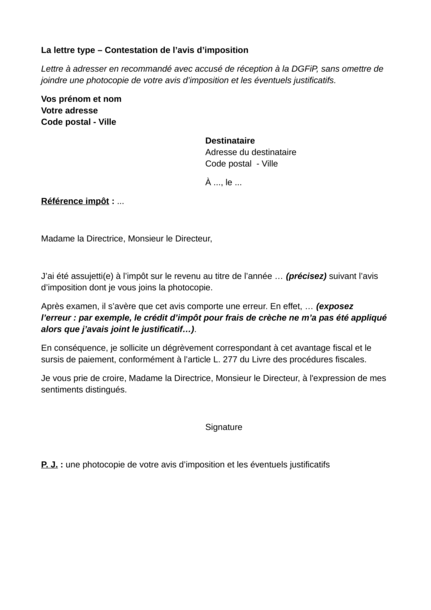

Vous constatez une erreur sur votre avis d’imposition : vous estimez que vous avez été trop imposé ou soumis à tort à l’impôt. Vous contestez.

Que l’erreur provienne de l’Administration ou de vous-même, vous pouvez contester le montant de votre impôt. La réclamation peut être envoyée par courrier ou réalisée en ligne.

Par courrier, la réclamation doit être écrite sur papier libre. Elle doit indiquer l’identification du réclamant, l’impôt contesté et l’exposé de la motivation, et contenir les pièces justificatives et la signature manuscrite de l’auteur. Joignez une photocopie de votre avis d’imposition et les justificatifs nécessaires (extrait de naissance, reçu de la crèche, factures de travaux…). Vous pouvez adresser votre réclamation à votre Direction générale des finances publiques (DGFiP) dont l’adresse figure sur votre avis d’imposition, en lettre simple ou idéalement en recommandé avec accusé de réception.

La réclamation peut aussi être faite en ligne. Connectez-vous à votre espace personnel et accédez à la rubrique « Nous contacter/ma messagerie sécurisée ». Sélectionnez et remplissez le formulaire intitulé « Je signale une erreur sur le calcul de mon impôt ».

La DGFiP est tenue de vous répondre dans un délai de 6 mois à compter de la réception de votre réclamation. Elle peut informer le contribuable d’un délai complémentaire de 3 mois pour instruire la demande.

Si une erreur est reconnue, vous recevrez un avis de dégrèvement, c’est-à-dire de réduction du montant qui vous est réclamé.

Si l’Administration rejette votre réclamation ou garde le silence pendant 6 mois, vous pourrez alors saisir, dans un délai de 2 mois, le tribunal administratif.

Articles L. 190, R. 197-3 et suivants et R. 198-10 du Livre des procédures fiscales.

Adressez un courrier, idéalement en recommandé avec accusé de réception, à la DGFiP dont vous dépendez.

Si votre contestation n’est pas acceptée, vous pourrez saisir le tribunal.

Si la réponse du centre des finances publiques à votre lettre ne vous satisfait pas ou si votre réclamation est restée sans réponse au bout de 6 mois, vous pourrez contester devant le tribunal administratif. Cette action doit être intentée dans les 2 mois suivant la réception de la réponse du centre ou dès l’expiration du délai de 6 mois. L’avocat n’est pas obligatoire, mais il est conseillé.

Articles R. 198-10 et R. 199-1 du Livre des procédures fiscales (LPF) et BOI-CTX-ADM-10-20-30-20120912.

- La taxe d’habitation")

- L'impôt sur le revenu")

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus