CONSEILS

Justice

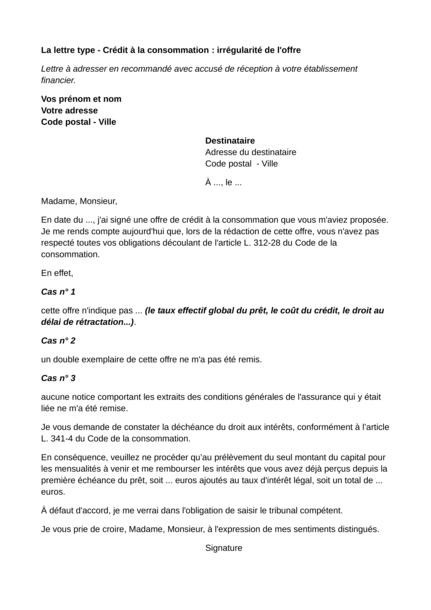

Vous avez souscrit un crédit à la consommation à titre personnel ou dans un but étranger à votre activité commerciale ou professionnelle. Le montant du prêt est supérieur ou égal à 200 euros et inférieur à ou égal 75 000 euros, remboursable sur plus de 3 mois. Mais on ne vous a pas remis d'offre préalable ou celle-ci est incomplète.

Lors de la souscription d’un crédit à la consommation (crédit classique, crédit affecté, crédit renouvelable, location avec option d’achat), une offre doit vous être remise par écrit ou sur tout autre support durable en autant d’exemplaires qu’il y a de parties, notamment à chacune des cautions qui seraient requises par le prêteur.

L’offre doit contenir de nombreuses informations, notamment le type de crédit, le montant total, la durée du contrat, le montant des échéances, le taux débiteur, le taux annuel effectif global (TAEG), la mention de l’existence d’un droit de rétractation, l’existence d’assurance ou de sûretés.

Le prêteur est responsable de plein droit du non-respect des obligations relatives à la formation du contrat, que ce soit lui qui ait conclu le contrat ou que ce soit par le biais d’intermédiaires.

Si l’offre est irrégulière, elle n’est pas nulle pour autant. Le prêteur perd le droit de réclamer les intérêts prévus au contrat, autrement appelé la déchéance du droit aux intérêts.

Sachez que vous avez 5 ans à compter de la date de formation du contrat de crédit pour intenter une action judiciaire pour demander la déchéance du droit aux intérêts.

Articles L. 312-18, L. 312-28, L. 341-4, L. 312-27, R. 312-10 à R. 312-14 du Code de la consommation et article L. 110-4 du Code de commerce.

Demandez au prêteur par lettre recommandée avec accusé de réception (voir lettre ci-après) la restitution des intérêts conventionnels déjà versés au titre de cette déchéance majorés au taux légal. Vous pouvez préférer demander l’imputation de ces sommes sur le capital restant dû (article L. 341-8 du Code de la consommation).

Sauf cas particuliers, lorsque vous saisirez le tribunal, vous devrez justifier avoir réalisé des démarches en vue de parvenir à une résolution amiable du litige (art. 54 du Code de procédure civile). Il s’agit, par exemple, d’évoquer les différents courriers que vous avez écrits ainsi que les délais laissés pour vous répondre. À défaut, le juge pourra vous inviter à procéder à une tentative de règlement amiable de votre litige, avant de vous adresser à nouveau à lui.

Le litige, qui vous oppose à l’établissement de crédit, sera porté systématiquement devant le tribunal judiciaire en cas d’achat à crédit (article R. 312-35 du Code de la consommation).

Le tribunal compétent pourra être au choix :

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus