ACTUALITÉ

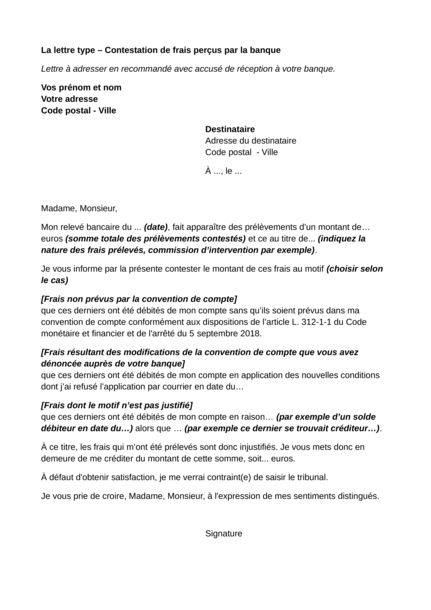

Vous constatez, en examinant votre relevé de compte, que votre banquier a prélevé des frais imprévus ou exorbitants : commission d’intervention, frais de tenue de compte, intérêts conventionnels en cas de solde débiteur, commission pour un achat par carte à l’étranger. Vous souhaitez savoir si vous pouvez contester ces frais.

Des frais peuvent être perçus par votre établissement bancaire seulement s’ils sont prévus par votre convention de compte et qu’ils sont justifiés dans les faits.

Votre banque est tenue de vous informer, ainsi que le public, des prix des produits et services liés à la gestion d’un compte. À ce titre, elle doit les afficher dans ses locaux et mettre à disposition, gratuitement, des dépliants tarifaires ainsi que les conditions générales applicables à ses produits et services.

La gestion de votre compte de dépôt est, quant à elle, nécessairement réglée par une convention écrite, signée par vos soins. Cette dernière précise les conditions générales et tarifaires d’ouverture, de fonctionnement et de clôture de votre compte.

Toute modification de cette convention doit vous être notifiée par écrit au moins deux mois à l’avance. Vous pouvez refuser la modification jusqu’à sa date d’entrée en vigueur. Auquel cas, vous pouvez clôturer votre compte sans frais avant l’application des nouveaux tarifs.

Sachez enfin qu’il appartient à votre banque d’établir la preuve qu’elle vous a informé(e) de ses nouvelles conditions tarifaires. Cette preuve peut résulter de l’absence de toute protestation de votre part entre le moment où vous avez été informé du projet de modification et son entrée en vigueur.

Quel que soit le motif de votre contestation (frais non prévus par votre convention, non justifiés dans les faits ou nouveaux tarifs dont vous n’avez pas été informé(e)), vous devez adresser un courrier de contestation à votre banque, idéalement en recommandé avec accusé de réception.

En pratique, mieux vaut réagir dès la réception de votre relevé de compte. En effet, les tribunaux considèrent que l'acceptation sans réserve de votre relevé de compte équivaut à une présomption d'acceptation du tarif (voir, par exemple, l’arrêt de la Cour de cassation rendu le 22 septembre 2016, pourvoi n° 15-14658).

Ainsi, si vous remarquez sur votre relevé des frais inhabituels ou plus élevés, demandez par écrit des explications comme vous y autorise l’article L. 312-1-1 VI du Code monétaire et financier.

Sauf cas particuliers, lorsque vous saisirez le tribunal, vous devrez justifier avoir réalisé des démarches en vue de parvenir à une résolution amiable du litige (art. 54 du Code de procédure civile). Il s’agit, par exemple, d’évoquer les différents courriers que vous avez écrits ainsi que les délais laissés pour vous répondre. À défaut, le juge pourra vous inviter à procéder à une tentative de règlement amiable de votre litige, avant de vous adresser à nouveau à lui.

Lire aussi Devant quel tribunal agir ?

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus