ENQUÊTE

Interdiction bancaire

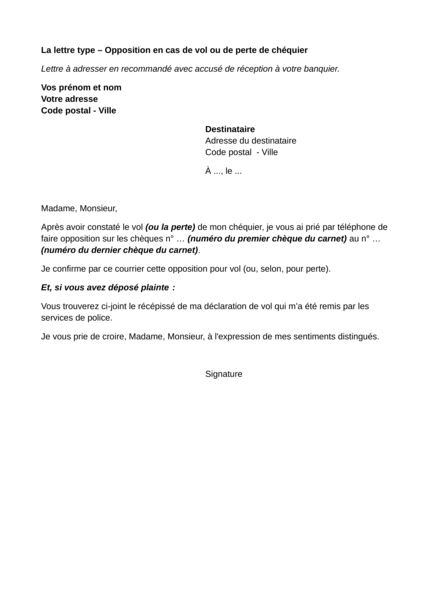

On vous a volé votre sac qui contenait notamment votre chéquier, vous constatez la disparition de chèques dans votre chéquier ou vous pensez l'avoir perdu. Vous souhaitez faire opposition.

Vous ne pouvez faire une opposition sur votre chéquier, ou sur certains chèques, que dans les hypothèses énumérées par la loi : perte, vol mais également en cas de redressement ou de liquidation judiciaire du bénéficiaire du paiement ou d’utilisation frauduleuse (exemple : fausse promesse de livrer un véhicule dès remise du chèque ou chèque remis, à la suite d’un démarchage, avant l’expiration du délai de rétractation).

Sachez que la banque n’a pas à juger de la réalité du motif d’opposition.

Vous ne pouvez donc faire opposition au chèque au motif que vous n’êtes pas satisfait(e) du produit ou de la prestation vendue ou que vous regrettez un achat.

En effet, si vous n’êtes pas dans les hypothèses visées par la loi, au-delà d’avoir à restituer à la banque les sommes qu’elle vous a remboursées à tort, vous risquez, si votre opposition est pratiquée avec intention de porter atteinte aux droits d’autrui, des sanctions pénales : jusqu’à 375 000 euros d’amende et/ou jusqu’à 5 ans de prison.

Par ailleurs, votre demande écrite d’opposition doit préciser le motif de cette opposition. À défaut de cette précision, la banque vous informe des raisons pour lesquelles votre opposition ne peut être admise. Si elle admettait votre opposition, elle encourrait une amende de 6 000 euros, voire elle engagerait sa responsabilité civile à l’égard du bénéficiaire du chèque.

L’opposition au chèque emporte blocage de la provision, lorsqu’il est présenté au paiement. Le montant inscrit sur le chèque n’est donc pas versé à celui qui l’a déposé. La provision est bloquée jusqu’à l’expiration du délai de prescription de 1 an qui court à compter de l’expiration du délai de présentation d’un chèque bancaire (8 jours).

L’opposition entraîne également un enregistrement de cette déclaration dans le Fichier national des chèques irréguliers (FNCI) tenu par la Banque de France. Ce fichier peut être consulté, notamment, par les commerçants abonnés au service Vérifiance-FNCI-Banque de France. Les informations concernant les chèques volés ou perdus sont conservées pendant 10 ans dans ce fichier, ce délai étant réduit à 2 jours ouvrés en l’absence de confirmation de l’opposition effectuée par téléphone (délibération Cnil n° 90-36 du 20/03/1990).

Articles L. 131-35, L. 131-32, L. 131-39, L. 163-1, L. 163-2 et R. 131-51 du Code monétaire et financier.

Pour un chèque ou un chéquier : si votre banque est ouverte, avertissez-la par téléphone. Sinon, téléphonez au numéro d’urgence de la banque accessible 24 heures/24 et 7 jours/7 (ce numéro est mentionné sur son site Internet).

Dans tous les cas, vous devez confirmer « immédiatement » votre opposition auprès de votre agence par lettre recommandée avec accusé de réception (voir ci-dessous).

Sachez que les déclarations d’opposition sont facturées par les banques. Reportez-vous à vos conditions tarifaires.

Pour une carte bancaire, voir la lettre type « Carte bancaire – Opposition en cas de vol ou de perte ».

Sauf cas particuliers, lorsque vous saisirez le tribunal, vous devrez justifier avoir réalisé des démarches en vue de parvenir à une résolution amiable du litige (art. 750-1 du Code de procédure civile). Il s’agit, par exemple, d’évoquer les différents courriers que vous avez écrits ainsi que les délais laissés pour vous répondre. À défaut, le juge pourra vous inviter à procéder à une tentative de règlement amiable de votre litige, avant de vous adresser à nouveau à lui.

Retrouvez notre fiche « Devant quel tribunal agir ? »

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus