CONSEILS

Vous êtes assuré en cas de dommage à votre véhicule ou habitation (dégât des eaux, vol). Vous décidez de faire jouer votre assurance pour qu’elle vous indemnise mais celle-ci refuse la prise en charge car elle estime que votre sinistre entre dans les cas d’exclusions de votre police d’assurance. Votre assureur s’appuie sur les conclusions de l’expert qu’il ne veut pas vous communiquer. Vous souhaitez obtenir ce rapport.

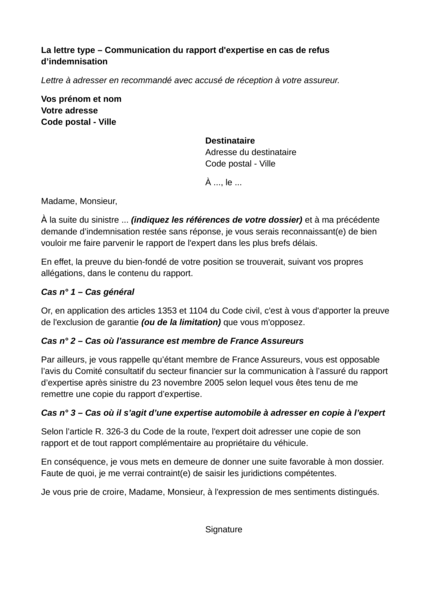

Lors de la survenue d’un sinistre, l’assureur doit, conformément à l’article L. 113-5 du Code des assurances, exécuter dans le délai convenu la prestation déterminée par le contrat et ne peut être tenu au-delà. L'assureur qui invoque une exclusion de garantie, c'est-à-dire un ou des éléments lui permettant de se dégager de ses obligations de vous indemniser, doit prouver que les conditions de cette exclusion sont réunies.

Ainsi, si votre assureur se base sur un rapport d'expertise pour refuser de vous indemniser, vous pouvez demander qu’il vous soit communiqué en vous basant sur des règles de preuve. En effet, celui qui se prétend libéré d'une obligation doit justifier le fait qui a produit l'extinction de cette obligation (article 1353 du Code civil). Par ailleurs, pour fonder votre demande, vous pouvez vous appuyer sur un avis du Comité consultatif du secteur financier en date du 23 novembre 2005. Cet avis préconise que soit communiqué à tout assuré, personne physique, qui en fait la demande, le (ou les) rapport(s) d’expertise établi(s) à la suite d’un dommage qu’il a subi et susceptible de donner lieu à une indemnisation au titre d’une assurance de biens. Les sociétés d’assurance et les assureurs mutualistes membres de France Assureurs sont donc censés suivre cette préconisation (voir sur les sites de cette fédération ou de ce groupement si votre assureur en fait partie). Dans le cas contraire, vous pouvez en référer à la fédération ou groupement dont dépend votre assureur.

Dans le cas d’une expertise automobile, l’expert choisi par l’assureur a une obligation de remettre une copie de son rapport au propriétaire du véhicule (article R. 326-3 du Code de la route).

Vous pouvez d’abord reprendre votre contrat et vérifier si l’assureur n’a pas une obligation contractuelle de vous remettre le rapport d’expertise. Ensuite, vous pouvez lui adresser un courrier recommandé avec avis de réception le mettant en demeure de vous communiquer les pièces de l’expertise. Enfin, dans le cas d’une expertise automobile, n’hésitez pas à demander directement à l’expert une copie de son rapport d’expertise.

Voici ce que vous devez maintenant connaître pour faire valoir vos droits en justice.

En cas de litige, la recherche d’un accord amiable est d’abord à privilégier, comme une démarche écrite auprès de votre adversaire pour lui préciser vos attentes.

Vous pouvez vous adresser ensuite à un tiers impartial (médiateur de la consommation en cas de litige avec un professionnel ou conciliateur de justice, par exemple).

Attention, pour les demandes en justice inférieures à 5 000 €, vous serez tenu d’avoir recours notamment à la médiation ou à la conciliation préalablement à la saisine du juge. À défaut, votre demande en justice sera jugée irrecevable.

Il existe toutefois certaines exceptions :

Au-delà de 5 000 €, un juge peut aussi renvoyer les parties vers un conciliateur de justice s'il l'estime nécessaire.

Rappelez-vous enfin qu’il vous appartient de rassembler les preuves nécessaires pour faire valoir vos droits.

Le tribunal judiciaire est compétent pour les litiges en matière d’assurance. Les demandes en justice inférieures à 10 000 € pourront être jugées au siège du tribunal judiciaire ou auprès d’une chambre détachée de celui-ci appelée « tribunal de proximité ». Toutes les demandes supérieures à cette somme seront examinées exclusivement par le tribunal judiciaire.

En matière d’assurance, il existe des règles spécifiques pour déterminer quel tribunal est territorialement compétent. Le principe est le suivant : le tribunal territorialement compétent est impérativement celui du domicile de l’assuré quand il s’agit d’une question relative à la fixation et au règlement des indemnités dues.

Ce principe comporte deux exceptions : d’une part, en matière d’immeubles ou de meubles par nature, le défendeur est assigné devant le tribunal de la situation des objets assurés. D’autre part, s’il s’agit d’assurances contre les accidents de toute nature, l’assuré peut assigner l’assureur devant le tribunal du lieu où s’est produit le fait dommageable. Dans cette seconde hypothèse, il s’agit d’un choix entre le tribunal du ressort de son domicile ou celui du fait dommageable.

Les litiges autres que le règlement des sinistres (tels que ceux portant sur le montant de la prime ou de la résiliation du contrat) relèvent du droit commun.

Le tribunal géographiquement compétent est, en principe, celui du lieu où réside la personne contre laquelle l’action est menée, appelée le défendeur.

Il est aussi possible, dans un litige portant sur l’exécution d’un contrat, de saisir le tribunal du lieu d’exécution de la prestation ou de la livraison de la chose.

Un consommateur en conflit avec un professionnel peut également opter pour le tribunal du lieu où il demeurait lors de la signature du contrat ou de la survenance du fait dommageable.

Articles 42 et 46 du Code de procédure civile et article R. 631-3 du Code de la consommation.

Bon à savoir Vous pouvez consulter le site du ministère de la Justice pour savoir de quel tribunal dépend une commune : https://www.justice.fr/recherche/annuaires

Adressez au Service d’accueil unique du justiciable du tribunal judiciaire (SAUJ) un acte qui introduit l’instance. Les modes de saisine des tribunaux les plus courants sont :

Le tribunal judiciaire peut être saisi par voie d’assignation. Il s’agit d’introduire une action en justice par un acte d’huissier transmis à l’adversaire. Cet acte l’informe qu’une procédure devant un tribunal est engagée contre lui. C’est le mode de saisine habituel de la justice. C’est une copie de cet acte appelé second original que l’on adresse au SAUJ.

Pour les demandes ne dépassant pas la somme de 5 000 €, il est possible de saisir le tribunal en utilisant un formulaire de requête intitulé « Requête aux fins de saisine du tribunal judiciaire - Demande en paiement d’une somme inférieure ou égale à 5000 € ».

Vous pouvez vous procurer ce formulaire auprès du Service d’accueil unique du justiciable.

C’est une procédure simplifiée non contradictoire (vous n’êtes pas convoqué(e) à une audience) qui permet de réclamer une somme d’argent résultant entre autres d’un contrat, d’une lettre de change, d’un billet à ordre, d’un aval ou d’une cession de créance. Son emploi est possible devant le tribunal judiciaire.

Pour connaître les cas d’utilisation de cette procédure, voir la lettre type : « Requête en injonction de payer ».

C’est une procédure simplifiée non contradictoire (vous n’êtes pas convoqué(e) à une audience). Un formulaire destiné au juge permet de lui demander de contraindre la partie adverse à exécuter, dans un délai déterminé, une obligation issue d’un contrat (par exemple : livrer, réparer, rétablir un service…). Il ne s’agit pas d’une demande en paiement d’une somme d’argent. Cette procédure existe devant le tribunal judiciaire. Pour connaître les cas d’utilisation de cette procédure, voir la lettre type : « Requête en injonction de faire ».

À noter

La force d'une association tient à ses adhérents ! Aujourd'hui plus que jamais, nous comptons sur votre soutien. Nous soutenir

Recevez gratuitement notre newsletter hebdomadaire ! Actus, tests, enquêtes réalisés par des experts. En savoir plus